L’assurance vie concentre aujourd’hui 34 % du patrimoine financier des ménages français, selon les données consolidées par l’INSEE — et cette proportion ne cesse de progresser. Pourtant, face à la multitude de contrats disponibles, distinguer une offre réellement avantageuse d’un produit au rendement grignoté par les frais reste un exercice délicat. Voici les critères qui permettent d’analyser les propositions du marché avec méthode.

Rendement et frais : le couple qu’il faut lire ensemble

Le premier réflexe de beaucoup d’épargnants consiste à comparer les taux affichés par les assureurs. Cette approche est utile, mais incomplète. Ce qui détermine réellement la performance d’un contrat, c’est le rendement net de frais de gestion, une donnée rarement mise en avant spontanément dans les brochures commerciales.

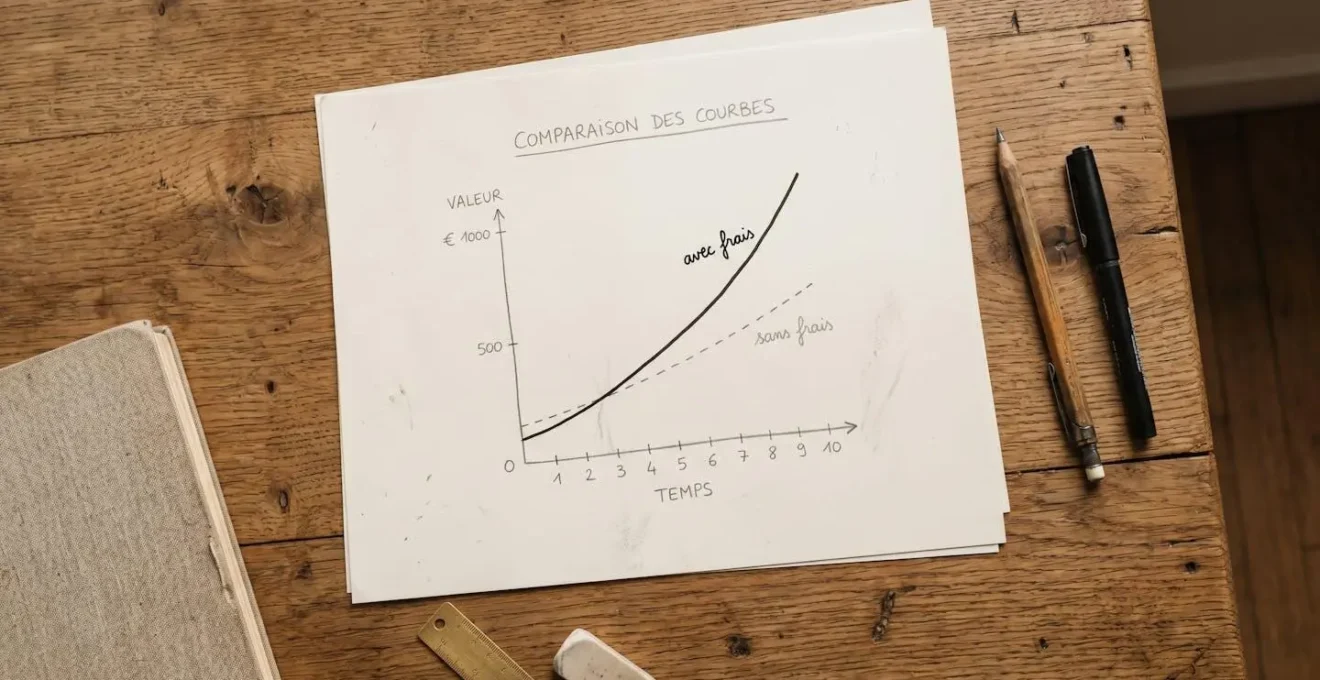

Une analyse de l’AMF sur les frais des contrats d’assurance vie révèle que les frais moyens annuels d’un contrat en unités de compte atteignent 1,35 % par an, contre 0,75 % pour les contrats en fonds euros. Sur dix ans, cet écart se traduit par une différence substantielle sur le capital accumulé. Un contrat affichant un taux brut attrayant peut donc se retrouver moins compétitif qu’un concurrent moins visible mais plus léger en frais.

1,35%

Frais moyens annuels d’un contrat d’assurance vie en unités de compte, selon l’AMF

Outre les frais de gestion annuels, il faut examiner les frais sur versements (prélevés à chaque dépôt) et les éventuels frais d’arbitrage (lors d’un transfert entre supports). Certains contrats multisupport, comme l’assurance vie multisupport, suppriment intégralement les frais sur versements, ce qui modifie sensiblement le calcul de rentabilité sur la durée, notamment pour les épargnants effectuant des versements réguliers.

La pratique du marché démontre qu’un épargnant versant 200 € par mois sur un contrat facturant 3 % à l’entrée perd l’équivalent de six euros à chaque versement — soit plus de 70 € par an qui ne seront jamais capitalisés.

Fonds euros ou unités de compte : quel équilibre choisir ?

La structure d’un contrat multisupport repose sur deux grandes familles de supports. Les fonds en euros garantissent le capital et génèrent des intérêts crédités chaque année — les gains acquis ne peuvent pas être perdus. Les unités de compte, à l’inverse, sont exposées aux fluctuations des marchés financiers : leur valeur peut progresser significativement, mais aussi diminuer.

Le choix entre gestion profilée et gestion libre constitue l’autre variable structurante. En gestion profilée, l’épargnant délègue les décisions d’allocation à l’assureur, selon un profil de risque défini (prudent, équilibré, dynamique). En gestion libre, il sélectionne lui-même ses supports parmi ceux proposés au catalogue du contrat.

Cas pratique : arbitrage selon l’horizon de placement

Prenons une situation classique : un cadre de 48 ans souhaite placer 30 000 € avec un horizon de 15 ans avant la retraite. Il dispose d’une épargne de précaution distincte et n’a pas besoin de ce capital à court terme. Dans cette configuration, une allocation intégrant une part d’unités de compte permettrait de viser une croissance plus élevée que celle offerte par le fonds euros seul. Mais si l’objectif prioritaire est la préservation du capital avec un rendement stable, le fonds euros reste la colonne vertébrale du contrat.

Il est fréquent de constater que les épargnants sous-estiment leur propre tolérance à la volatilité lors de la souscription, puis souhaitent basculer vers le fonds euros après une baisse des marchés — souvent au mauvais moment. Définir clairement son profil de risque en amont, plutôt que de le réviser sous l’effet de la pression, reste la démarche la plus cohérente.

Transmission et fiscalité : un atout souvent sous-estimé

L’assurance vie est aussi un outil de transmission patrimoniale, régi par des règles fiscales spécifiques distinctes du droit commun des successions. Pour les versements effectués avant 70 ans, chaque bénéficiaire désigné bénéficie d’un abattement de 152 500 € tous contrats confondus, conformément à l’article 990 I du Code général des impôts. Au-delà de ce seuil, un prélèvement forfaitaire s’applique — mais cette mécanique reste nettement plus favorable que les droits de succession classiques dans la majorité des configurations familiales.

La rédaction de la clause bénéficiaire conditionne directement l’efficacité de cet avantage. Une clause rédigée de manière trop générique (« mes héritiers ») peut produire des effets non anticipés lors du règlement de la succession. La pratique recommande de la rédiger avec précision, en nommant les bénéficiaires et en prévoyant une clause subsidiaire (en cas de prédécès du bénéficiaire principal).

- Si vous avez des enfants à désigner comme bénéficiaires :

Nommez-les explicitement avec leurs coordonnées complètes et prévoyez une répartition en quote-part pour éviter les litiges en cas de prédécès de l’un d’eux.

- Si vous souhaitez protéger un conjoint en priorité :

Désignez le conjoint en premier rang, vos enfants en second rang (clause subsidiaire). Cette configuration s’avère fiscalement neutre pour le conjoint survivant, qui est exonéré de droits de succession.

- Si vous versez après 70 ans :

Les règles fiscales changent (abattement global de 30 500 € sur les primes, partagé entre tous les bénéficiaires). Anticiper les versements significatifs avant cet âge reste la stratégie la plus favorable.

Côté rendement global du marché, le dernier baromètre de France Assureurs fait état d’une collecte nette record de 1,7 milliard d’euros en février 2025 — un niveau inédit depuis 2021 — signe que l’assurance vie retrouve une attractivité marquée auprès des ménages.

La prochaine étape pour votre épargne

Comparaison réalisée, critères analysés : vous disposez désormais d’une grille de lecture opérationnelle pour évaluer chaque offre avec méthode. L’assurance vie reste un placement idéal pour dynamiser l’épargne à condition de ne pas se fier aux seuls taux affichés. Frais de gestion, structure des supports et rédaction de la clause bénéficiaire constituent les trois piliers d’une sélection éclairée.

Chaque contrat présentant des caractéristiques propres, la comparaison mérite d’être menée de manière systématique — non pas pour trouver l’offre « parfaite », mais pour identifier celle qui correspond réellement à votre situation patrimoniale, vos objectifs de rendement et votre horizon de placement.